2026 생애최초 아파트 매매시 필요비용을 한눈에 살펴봅니다.

🏠 2026 생애최초 아파트, 현금은 정말 얼마나 필요할까요? (4억~30억 비용표 총정리)

1. 들어가며

“집을 사려면 현금이 얼마나 있어야 하나요?” 요즘 현장에서 가장 많이 받는 질문입니다. 2025년 6·27 대책 이후로 기준이 많이 바뀌었기 때문인데요. 예전에는 생애최초라면 집값의 80%까지 대출이 됐지만, 지금 수도권·규제지역은 70%로 줄었고, 여기에 대출 총액 6억 원 상한이라는 조건이 새로 생겼습니다. 그래서 집값이 올라갈수록 빌릴 수 있는 금액은 6억에서 멈추고, 부족한 부분은 모두 현금으로 채워야 하는 구조가 되었습니다.

이 글은 2026년 수도권·규제지역에서 생애최초로 국민주택규모(전용 85㎡ 이하) 아파트를 구입하시는 분을 기준으로, 매매가격 4억부터 30억까지 구간별로 “대출은 얼마가 나오고, 현금은 얼마가 필요하며, 세금·중개보수는 얼마인지”를 한 표에 정리한 내용입니다. 표 하나만 저장해 두셔도 자금 계획을 세우실 때 두고두고 참고하실 수 있을 거예요.

• 지역: 수도권·규제지역(조정대상지역·투기과열지구)

• 대상: 생애최초 주택 구입자 (무주택)

• 면적: 국민주택규모 전용 85㎡ 이하

• LTV: 70% 적용 / 주택구입 대출한도 6억 원 상한 반영

• 취득세: 지방교육세 포함, 생애최초 감면 반영

• 중개보수: 서울시 조례 상한요율·부가세 포함

• 별도 비용: 법무사 등기보수, 채권, 이사비 등은 표에 미포함(뒤에서 따로 설명)

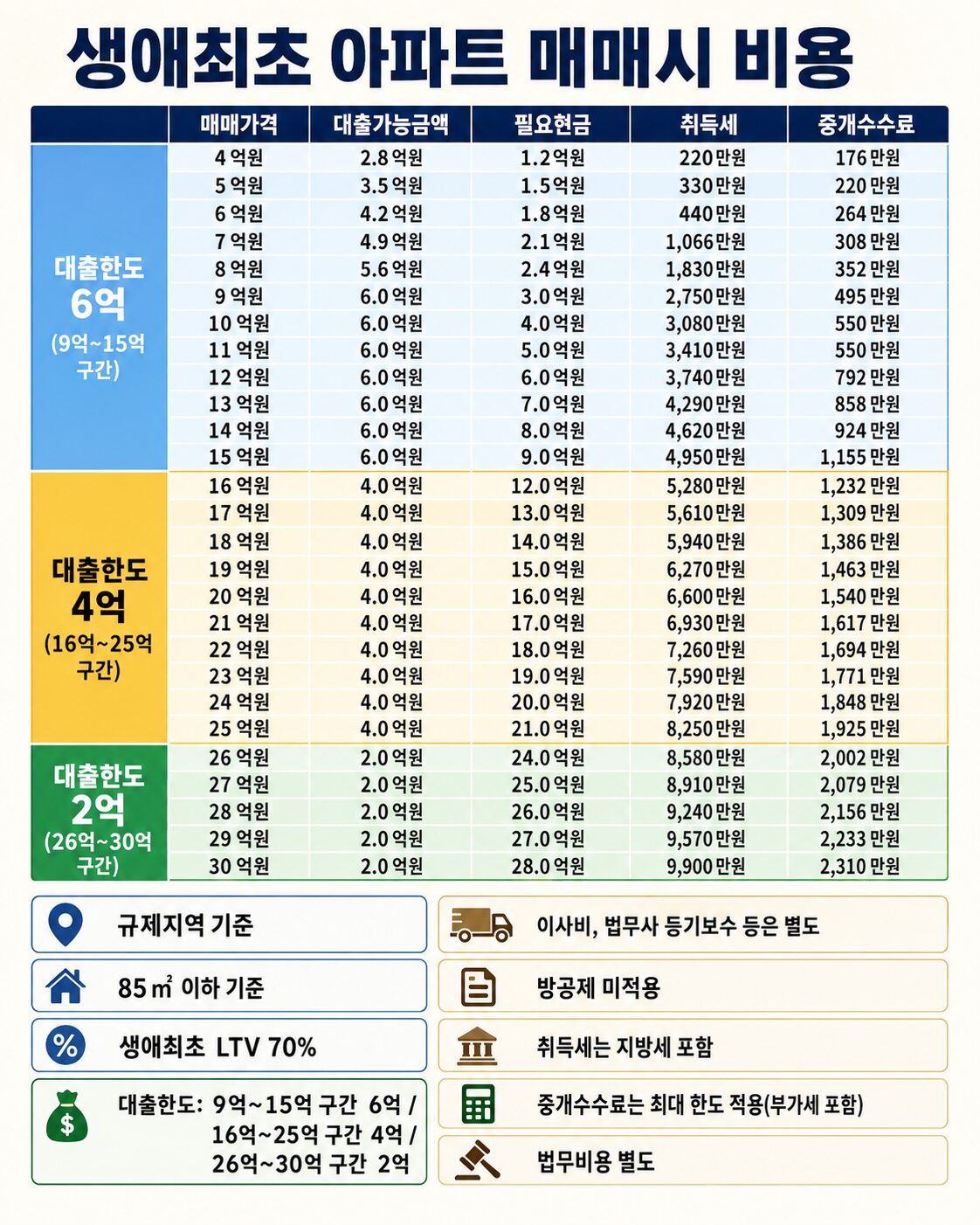

2. 한눈에 보는 매매가격별 비용표 (4억~30억)

먼저 핵심부터 보시겠습니다. 사실 아래 표 한 장이 이 글의 전부라고 해도 과언이 아닙니다. 색깔로 대출한도 구간을 나눠 두었으니, 본인 예산대에 해당하는 줄만 찾아 보시면 됩니다.

🟧 16억~25억 : 대출한도 4억으로 축소 (고가주택 규제)

⬜ 26억~30억 : 대출한도 2억으로 더 축소

※ 주황색 숫자=필요현금 / 초록색 숫자=대출가능금액

| 매매가 | 대출가능 | 필요현금 | 취득세 | 중개보수 |

|---|---|---|---|---|

| 4억 | 2.8억 | 1.2억 | 220만 | 176만 |

| 5억 | 3.5억 | 1.5억 | 330만 | 220만 |

| 6억 | 4.2억 | 1.8억 | 440만 | 264만 |

| 7억 | 4.9억 | 2.1억 | 1,066만 | 308만 |

| 8억 | 5.6억 | 2.4억 | 1,830만 | 352만 |

| 9억 | 6.0억 | 3.0억 | 2,750만 | 495만 |

| 10억 | 6.0억 | 4.0억 | 3,080만 | 550만 |

| 11억 | 6.0억 | 5.0억 | 3,410만 | 550만 |

| 12억 | 6.0억 | 6.0억 | 3,740만 | 792만 |

| 13억 | 6.0억 | 7.0억 | 4,290만 | 858만 |

| 14억 | 6.0억 | 8.0억 | 4,620만 | 924만 |

| 15억 | 6.0억 | 9.0억 | 4,950만 | 1,155만 |

| 16억 | 4.0억 | 12.0억 | 5,280만 | 1,232만 |

| 17억 | 4.0억 | 13.0억 | 5,610만 | 1,309만 |

| 18억 | 4.0억 | 14.0억 | 5,940만 | 1,386만 |

| 19억 | 4.0억 | 15.0억 | 6,270만 | 1,463만 |

| 20억 | 4.0억 | 16.0억 | 6,600만 | 1,540만 |

| 21억 | 4.0억 | 17.0억 | 6,930만 | 1,617만 |

| 22억 | 4.0억 | 18.0억 | 7,260만 | 1,694만 |

| 23억 | 4.0억 | 19.0억 | 7,590만 | 1,771만 |

| 24억 | 4.0억 | 20.0억 | 7,920만 | 1,848만 |

| 25억 | 4.0억 | 21.0억 | 8,250만 | 1,925만 |

| 26억 | 2.0억 | 24.0억 | 8,580만 | 2,002만 |

| 27억 | 2.0억 | 25.0억 | 8,910만 | 2,079만 |

| 28억 | 2.0억 | 26.0억 | 9,240만 | 2,156만 |

| 29억 | 2.0억 | 27.0억 | 9,570만 | 2,233만 |

| 30억 | 2.0억 | 28.0억 | 9,900만 | 2,310만 |

※ 방공제(소액임차보증금) 미적용 / 취득세는 지방교육세 포함·생애최초 감면 반영 / 중개보수는 서울 상한요율·부가세 포함 / 법무사 등기보수·채권·이사비 등은 별도입니다. 실제 대출은 소득(DSR)에 따라 줄어들 수 있습니다.

집값이 9억을 넘는 순간 대출은 6억에서 멈추는데, 그 위로는 오른 금액만큼이 전부 현금입니다. 9억(현금 3억) → 12억(현금 6억) → 15억(현금 9억)으로, 집값이 3억 오를 때마다 필요현금도 3억씩 그대로 늘어납니다. “집값 − 대출 = 내가 준비해야 할 현금”이라고 기억해 두시면 계산이 한결 수월합니다.

3. 대출 ① — LTV 70%와 ‘6억 한도’의 함정

2025년 6월 27일 가계부채 관리방안(6·27 대책) 이후, 수도권·규제지역에서 생애최초로 집을 구입할 때 적용되는 규칙은 크게 두 가지로 정리됩니다.

규칙 1. LTV(담보인정비율, Loan To Value) 70%

예전에는 생애최초라면 80%까지 대출이 됐지만, 지금 수도권·규제지역은 70%입니다. 6억짜리 집이라면 70%인 4.2억까지 빌릴 수 있다는 뜻이죠. (지방·비규제지역은 여전히 80%라 차이가 큽니다.)

규칙 2. 주택구입 대출 총액 6억 원 상한

여기가 핵심 함정입니다. LTV는 ‘비율’이지만, 6억 한도는 ‘절대 금액’이기 때문입니다. 9억짜리 집이라면 70%는 6.3억이지만, 실제로 받을 수 있는 금액은 6억까지입니다. 10억이든 12억이든 천장은 동일하게 6억이죠. 그래서 집값이 9억을 넘는 순간부터는 “집값 − 6억”이 통째로 현금이 됩니다.

규칙 3. 마지막 관문은 DSR(총부채원리금상환비율) 40%

LTV와 6억 한도를 모두 통과하더라도, 마지막에는 DSR 40%가 기다리고 있습니다. 쉽게 말해 “1년 소득 대비 모든 대출 원리금이 40%를 넘으면 안 된다”는 규칙입니다. 게다가 2025년 7월부터 수도권에 스트레스 DSR 3단계가 적용되면서, 실제 금리보다 조금 더 높은 금리로 계산하기 때문에 한도가 한층 빡빡해졌습니다.

4. 취득세 — 생애최초 200만원 감면과 ’12억 절벽’

집값 다음으로 큰 목돈이 바로 취득세입니다. 다행히 생애최초 구입자에게는 감면 혜택이 있는데, 이 혜택이 ‘절벽’ 구조이다 보니 12억 부근에서는 특히 주의가 필요합니다.

취득세율 구조 (지방교육세 포함, 대략)

| 매매가 구간 | 적용 세율(대략) |

|---|---|

| 6억 이하 | 약 1.1% |

| 6억 초과 ~ 9억 | 약 1.1% ~ 3.3% (누진) |

| 9억 초과 | 약 3.3% |

생애최초 감면 (2026년 기준)

✅ 취득세가 200만 원보다 적다면? → 전액 면제 (예: 4억대 아파트)

✅ 취득세가 200만 원보다 많다면? → 200만 원만 공제하고 나머지 납부

✅ 단, 생애 1회 한정입니다. 상속·증여로라도 주택을 소유한 적이 있다면 대상에서 제외됩니다.

12억 원까지는 감면을 받지만, 12억 원을 1원이라도 넘으면 감면이 통째로 사라집니다. 그래서 “11억 9,000만 vs 12억 1,000만”은 단순한 2,000만 원 차이가 아니라, 감면분까지 더해진 만큼 체감 부담이 훨씬 큽니다. 가격을 협의하실 때 12억 라인은 꼭 의식하시길 권해 드립니다.

5. 중개보수 + 표에 안 보이는 ‘숨은 비용’

중개보수(복비) 상한요율 — 서울시 조례 기준

중개보수는 ‘상한요율’ 안에서 협의하는 항목입니다. 즉 아래 숫자는 법적으로 받을 수 있는 최댓값이고, 실제로는 협의를 통해 낮출 수도 있습니다. 9억 이상 거래는 중개사가 받고자 하는 요율을 계약서에 미리 명시하게 되어 있으니, 계약 전에 꼭 확인하시길 권합니다.

| 거래금액 | 상한요율 | 비고 |

|---|---|---|

| 2억 ~ 9억 미만 | 0.4% | 가장 넓은 구간 |

| 9억 ~ 12억 미만 | 0.5% | 요율 한 단계 상향 |

| 12억 ~ 15억 미만 | 0.6% | — |

| 15억 이상 | 0.7% | 상한 없음(한도액 미적용) |

※ 일반과세 중개사무소는 위 금액에 부가가치세(VAT) 10% 별도입니다. 표의 중개보수 숫자는 부가세까지 포함한 값입니다.

표에 나오지 않은 ‘숨은 부대비용’ 3종

위 표는 취득세·중개보수까지만 담았습니다. 하지만 실제로 등기를 진행할 때 추가로 나가는 비용이 더 있습니다. 합치면 보통 수십~수백만 원에 이르니, 자금계획에 꼭 포함해 두시는 것이 좋습니다.

- 📄 국민주택채권(National Housing Bond) — 등기 시 의무로 매입한 뒤 대부분 바로 되팝니다. 이때 할인율(2026년 약 15.2% 안팎)만큼이 실제 본인부담금이 됩니다. 집값이 클수록 부담도 커집니다.

- ⚖️ 법무사 보수(法務士 報酬) — 소유권 이전등기 대행 비용입니다. 2024년 9월 개정된 보수기준에 따른 기본보수 + 누진료 + 공과금이 더해집니다. 셀프등기로 절약하는 분도 있지만 실수 위험이 따릅니다.

- 🏢 선수관리비(先收管理費) — 입주 시 미리 납부하는 한 달치 관리비 예치금입니다. 국민주택규모(약 34평) 기준 평당 1만 원 내외로, 대략 34만 원선입니다.

정책대출인 디딤돌을 이용하면 소액임차보증금만큼을 한도에서 차감하는 ‘방공제’가 의무 적용됩니다. 서울 5,500만 원 / 경기 과밀억제권역 4,800만 원이 대표적입니다. 즉 한도가 6억이더라도 실수령액은 그만큼 줄어드니, 잔금 계획을 세우실 때 반드시 반영하시기 바랍니다.

6. 한 장 요약 & 꼭 기억할 체크리스트

(수도권·규제지역)

대출 총액 상한

생애최초 감면

DSR

내 집 마련 전 체크리스트 ✅

- ① “집값 − 대출 = 내 현금” 공식부터 기억해 주세요. 9억을 넘는 집은 대출이 6억에서 멈추므로, 초과분은 전부 현금입니다.

- ② 표의 대출가능은 ‘천장값’입니다. 실제로는 DSR 40%(+스트레스 DSR 3단계)에 막혀 줄어들 수 있으니, 본인 소득 기준 한도를 별도로 확인해 주세요.

- ③ 12억 라인을 주의하세요. 1원만 넘어도 취득세 200만원 감면이 사라집니다. 가격 협의 시 꼭 의식하시길 권합니다.

- ④ 6개월 내 전입 의무가 있습니다. 수도권에서 주담대를 받으면 실거주를 해야 하며, 전세를 낀 매수는 사실상 어렵습니다.

- ⑤ 감면에는 3년 실거주 의무가 따릅니다. 취득세 감면을 받으셨다면 3개월 내 전입 + 3년 거주가 필요하며, 위반 시 추징됩니다.

- ⑥ 숨은 비용도 챙겨 주세요. 채권·법무사 보수·선수관리비, 그리고 디딤돌이라면 방공제(서울 5,500만/경기 4,800만)까지 계산에 포함하시는 것이 좋습니다.

7. 참고하면 좋은 자료 🔗

아래는 직접 확인하실 수 있는 공신력 있는 출처들입니다. 규정은 수시로 바뀌니, 계약 직전에는 꼭 최신본으로 다시 확인해 주세요.

📘 정책브리핑 — 6·27 가계부채 관리방안(대출 6억 상한) 🏙 서울부동산정보광장 — 중개보수 요율 🧮 취득세 계산기(생애최초 감면 반영) 💰 중개보수 계산기 ⚖️ 찾기쉬운 생활법령 — 중개보수 산정

그럼 다음 포스팅에서 뵙겠습니다. See you again! 🎯

<함께 살펴보면 좋은글들>

[해치 포스트] 생활속 법령들 – 부동산편 : 전세권과 임차권

매매 비용계산기를 이용해서 간편하게 계산해보세요.

등기비용 · 매수 총비용 계산기

※ 본 계산 결과는 입력값에 기반한 참고용 추정치이며 실제 금액과 다를 수 있습니다. 세율·요율은 수시로 변동되고 지역, 보유 주택 수, 감면 요건 등 개별 조건에 따라 달라지므로, 실제 거래 전 반드시 세무사·법무사·공인중개사 등 전문가 또는 관할 기관에 확인하시기 바랍니다.

<그밖의 유용한 계산기들>